Die Beihilfe Beamte Krankenversicherung funktioniert grundlegend anders als für Angestellte: Als Beamter bist du von der Versicherungspflicht in der gesetzlichen Krankenversicherung befreit und hast echte Wahlfreiheit. Dein Dienstherr übernimmt bereits einen Teil deiner Krankheitskosten direkt — die sogenannte Beihilfe. Die Entscheidung zwischen PKV + Beihilfe und GKV + pauschaler Beihilfe ist eine der wichtigsten finanziellen Weichenstellungen deiner Beamtenlaufbahn. Diese Seite erklärt dir das System der Beihilfe Beamte Krankenversicherung verständlich — und zeigt dir genau, was 2026 in deinem Bundesland gilt. Damit du dein Nettogehalt optimal planen kannst, empfehlen wir dir auch einen Blick auf unseren Besoldungsrechner für alle Bundesländer. Einen ausführlichen Überblick zu den gesetzlichen Grundlagen findest du beim GKV-Spitzenverband.

Kurz gesagt: Die Beihilfe Beamte Krankenversicherung ist dein finanzieller Schutz im Krankheitsfall – nutze unseren Rechner, um deine optimale Absicherung zu finden.

Das Beihilfe-System: Grundlagen für Beamte

🏛️

Was ist Beihilfe?

Der Dienstherr übernimmt einen Teil deiner Krankheitskosten direkt — das nennt sich Beihilfe. Sie ist keine Versicherung, sondern ein Zuschuss zu ärztlichen Rechnungen, Medikamenten und Krankenhausaufenthalten.

💰

Warum meistens PKV?

Da der Dienstherr z.B. 50 % übernimmt, muss eine Versicherung nur die restlichen 50 % absichern. Diese „beihilfekonforme“ PKV ist dadurch deutlich günstiger als für Angestellte — oft unter 200 € monatlich.

👨👩👧

Familie & Beihilfe

Kinder erhalten in fast allen Bundesländern 80 % Beihilfe. Ehepartner (ohne eigenes hohes Einkommen) erhalten meist 70 %. Achtung: In der PKV braucht jedes Familienmitglied einen eigenen Vertrag — anders als in der GKV.

🎯

Pauschale Beihilfe (GKV-Option)

In mehreren Bundesländern können Beamte statt der individuellen Beihilfe eine pauschale Beihilfe wählen — dann übernimmt der Dienstherr 50 % des GKV-Beitrags, ähnlich wie bei Arbeitnehmern. Diese Entscheidung ist unwiderruflich.

Beihilfesätze im Überblick (Standard)

Personengruppe

Beihilfesatz

Eigenanteil

Hinweis

Beamter (aktiv, ledig)

50 %

50 % → PKV

Standardfall

Beamter mit 2+ Kindern

70 %

30 % → PKV

Gilt in den meisten Ländern

Beamter im Ruhestand

70 %

30 % → PKV

Erhöhter Satz ab Pensionierung

Ehepartner (ohne hohes Einkommen)

70 %

30 % → PKV

Einkommensgrenzen beachten

Kinder (mit Kindergeldanspruch)

80 %

20 % → PKV

Bis max. 25 Jahre

Polizei/Feuerwehr (viele Länder)

100 %

0 % → freie Heilfürsorge

Vollversorgung durch Dienstherrn

Wichtig: Die genauen Sätze variieren je nach Bundesland. Baden-Württemberg, Hessen und Bremen haben z.B. abweichende Regelungen für Ehepartner. Immer die konkrete Beihilfeverordnung deines Bundeslandes prüfen.

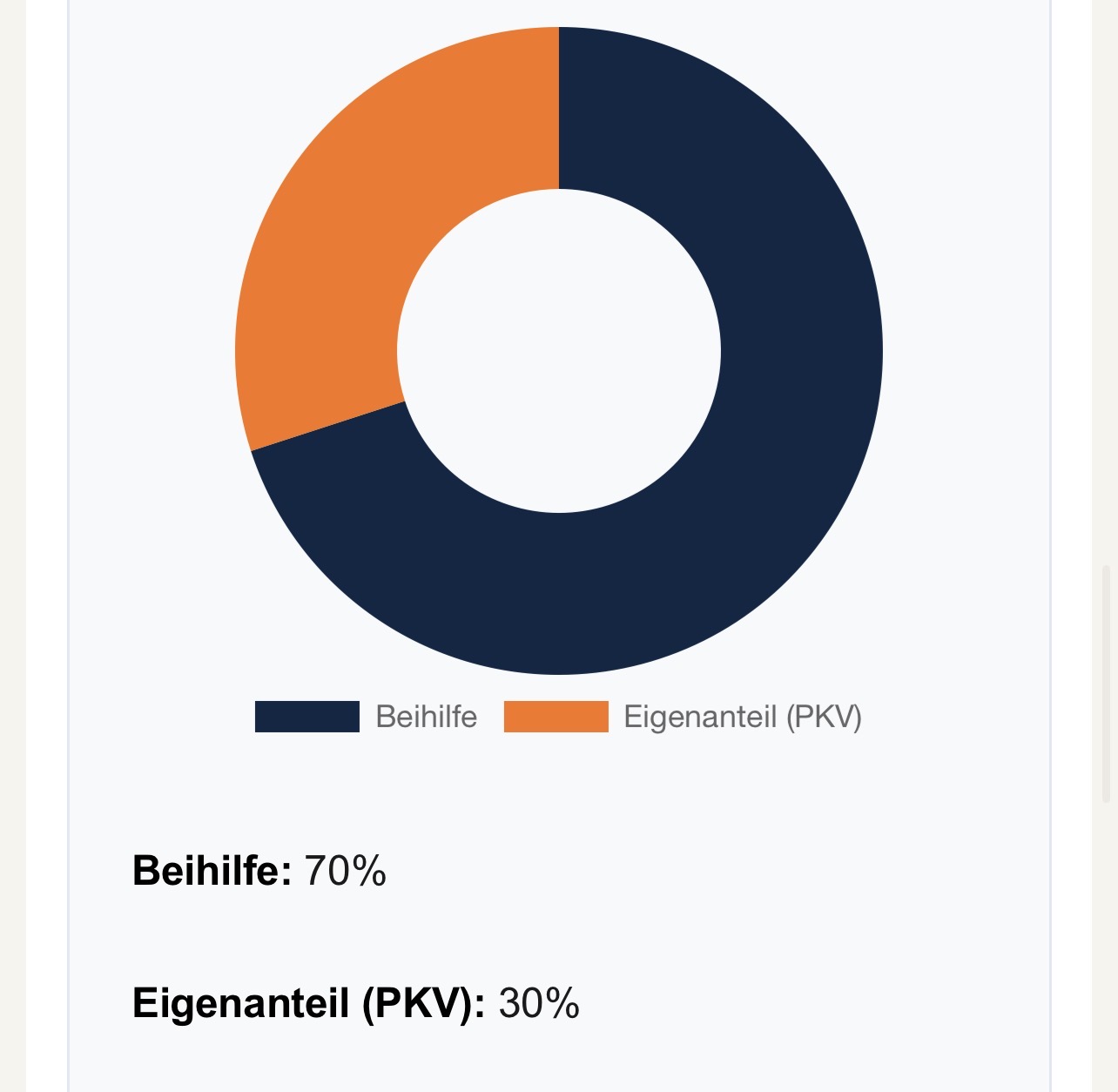

📊 Deine persönliche Beihilfe-Aufteilung

Schritt 1 von 2 · Beitrag schätzen

Wähle dein Bundesland und deine Situation – das Diagramm zeigt dir, wie viel Beihilfe du bekommst und wie viel du selbst versichern musst.

Beihilfe:—%

Eigenanteil (PKV):—%

Schritt 2 von 2 · Tarife vergleichen

Dein Eigenanteil beträgt nur —% – mit der richtigen PKV kannst du hier mehrere hundert Euro im Jahr sparen.

Die tatsächliche Ersparnis hängt von deinem gewählten Tarif und deinem Gesundheitszustand ab. Ein Vergleich lohnt sich immer.

* Die Beihilfe Beamte Krankenversicherung basiert auf den aktuellen Beihilfeverordnungen (Stand 2026). Für eine verbindliche Auskunft wende dich an deine Beihilfestelle.

Krankenversicherung Beamte: PKV + Beihilfe vs. GKV + pauschale Beihilfe

In diesem Beispiel spart der Beamte durch die PKV über 2.800 € pro Jahr. Die genauen Werte hängen vom Tarif und Gesundheitszustand ab – ein Vergleich lohnt sich immer.

Schritt 1 von 2

Dein Bundesland — Beihilfe Beamte Krankenversicherung im Vergleich

Pauschale Beihilfe (GKV-Option) möglich Nur individuelle Beihilfe (klassisch) Einführung in Prüfung

Die Wahl für die pauschale Beihilfe (GKV) ist dauerhaft und kann nicht rückgängig gemacht werden. Auch ein Wechsel zurück in die PKV ist dann nicht mehr möglich. Diese Entscheidung sollte sehr gut überlegt sein.

🔄

Dienstherrenwechsel beachten

Wer in ein Bundesland wechselt, das keine pauschale Beihilfe kennt, verliert den Anspruch darauf und muss den vollen GKV-Beitrag selbst tragen. Bei einem geplanten Bundeslandwechsel vorher genau prüfen!

👮

Freie Heilfürsorge

Polizei, Feuerwehr und einige weitere Berufsgruppen erhalten in vielen Ländern freie Heilfürsorge — also 100 % Kostenübernahme ohne eigene Krankenversicherung. Im Ruhestand wechselt man dann zur regulären Beihilfe.

📊

Für wen lohnt sich die GKV?

Die GKV-Option ist besonders interessant bei: vielen Kindern (Familienversicherung!), Vorerkrankungen, niedrigem Einstiegsgehalt oder einem Partner, der ebenfalls gesetzlich versichert bleibt.

Rechtlicher Hinweis: Diese Seite gibt einen allgemeinen Überblick und ersetzt keine individuelle Beratung. Beihilfevorschriften ändern sich regelmäßig. Bitte prüfe die aktuellen Regelungen bei deiner zuständigen Beihilfestelle oder einem unabhängigen Versicherungsberater, bevor du eine Entscheidung triffst.

🔍 Welche PKV passt zu deiner Beihilfe?

Jedes Bundesland hat eigene Beihilfesätze – ein Vergleich der Tarife lohnt sich.

Finde jetzt die günstigste Kombination für deine individuelle Situation.

Vergleich dauert nur 2 Minuten • Kostenlos & unverbindlich

Willkommen zurück. Melde dich an um dein Dashboard zu öffnen.

Erstelle jetzt dein kostenloses Konto und starte mit deiner Pensionsplanung.

🔒 SSL-sicher🚫 Kein Spam🇩🇪 DSGVO-konform

Einwilligung verwalten

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Einwilligung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Präferenzen

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.